Отчетность субъектов малого предпринимательства (бухгалтерская и налоговая). Субъекту малого предпринимательства о льготах, касающихся ведения бухгалтерского учета и составления отчетности Бухгалтерская статистическая отчетность малого предпринимательства

Упрощенная система налогообложения, учета и отчетности для субъектов малого предпринимательства - организаций и индивидуальных предпринимателей применяется наряду с принятой ранее системой налогообложения, учета и отчетности, предусмотренной законодательством Российской Федерации. Право выбора системы налогообложения, включая переход к упрощенной системе или возврат к принятой ранее системе, представляется субъектам малого предпринимательства на добровольной основе.

В Налоговый кодекс Российской Федерации глава об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства введена Федеральным законом №104-ФЗ от 24.07.2002г. «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства».

Применение упрощенной системы налогообложения, учета и отчетности организациями, подпадающими под действие настоящего Федерального закона, предусматривает замену уплаты совокупности установленных законодательством Российской Федерации федеральных, региональных и местных налогов и сборов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за отчетный период.

Применение упрощенной системы организациями предусматривает замену уплаты налога на прибыль организаций, налога на имущество организаций и единого социального налога уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за налоговый период. Организации, применяющие упрощенную систему налогообложения, не признаются плательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НКРФ при ввозе товаров на таможенную территорию РФ.

Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает замену уплаты налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности), налога на имущество (в отношении имущества, используемого для осуществления предпринимательской деятельности) и единого социального налога с доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц, уплатой единого налога, исчисляемого по результатам хозяйственной деятельности за налоговый период. Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НК РФ при ввозе товаров на таможенную территорию РФ. Такие индивидуальные предприниматели производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством РФ. Иные налоги уплачиваются в соответствии с общим режимом налогообложения.

Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчётности.

Условием перехода на упрощенную систему является соответствие требованиям ФЗ от 07.07.2003г №117-ФЗ, а именно, если по итогам 9 месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доход от реализации не превысил 11 млн. рублей.

Не попадают под действие упрощенной системы организации, производящие подакцизную продукцию; организации, имеющие филиалы или представительства; организации, занимающиеся игорным бизнесом; кредитные организации; страховщики; инвестиционные фонды; профессиональные участники рынка ценных бумаг; хозяйствующие субъекты других категорий, для которых Минфином РФ установлен особый порядок ведения бухгалтерского учета и отчетности; а также некоммерческие организации.

Для перехода на упрощенную систему, кроме вышеперечисленных условий, необходимо подать заявление в период с 1 октября по 30 ноября в тот налоговый орган, в котором организация или предприниматель зарегистрированы как налогоплательщик. При этом организации в заявлении о переходе на упрощенную систему налогообложения сообщают о размере доходов за 9 месяцев текущего года. При получении патента организация или предприниматель должны также представить книгу учета доходов и расходов, в которой указываются наименование организации (ФИО предпринимателя), вид осуществляемой деятельности (только для предпринимателей), местонахождение, номера расчетных и прочих счетов, открытых в банках.

Отказ от применения упрощенной системы и переход к принятой ранее, может осуществляться малыми предприятиями и предпринимателями, только с начала очередного календарного года. Они должны уведомить об этом налоговый орган не позднее 15 января года, в котором предполагают перейти на общий режим налогообложения. Можно также перейти на обычную систему учета, если не подать заявление на выдачу патента на очередной календарный год в установленный законом срок, тогда субъект малого предпринимательства утрачивает право на применение упрощенной системы автоматически. И еще, если предприятие хочет отказаться от упрощенной системы в середине года, то достаточно в отчете за очередной квартал показать среднесписочную численность сотрудников в количестве 100 человек и более (организацию лишат патента). При превышении определенной Федеральным законом предельной численности работающих или суммы валовой выручки налогоплательщики переходят на принятую ранее систему налогообложения, учета и отчетности начиная с квартала, следующего за кварталом, в котором должен быть представлен отчет. Таким образом, если превышение предельного уровня среднесписочной численности или размера выручки произошло в I квартале, то возврат на принятую ранее систему налогообложения осуществляется, начиная с III квартала. При этом последний отчет по упрощенной системе представляется за I полугодие.

Объектом налогообложения организаций в упрощенной системе признаются доходы, полученный за отчетный период, или доходы, уменьшенные на величину расходов. Выбор объекта налогообложения осуществляется самим налогоплательщиком, который затем не может изменить объект в течение всего срока применения упрощенной системы налогообложения.

В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов, а если доходы, уменьшенные на величину расходов, то налоговая ставка составит 15 процентов.

При определении объекта налогообложения организация учитывает следующие доходы:

- 1. доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав, определяемые в соответствии со ст. 249 НК;

- 2. внереализационные доходы, определяемые в соответствии со ст.250 НК.

При определении объекта налогообложения организациями не учитываются доходы, предусмотренные статьей 251 НКРФ.

Индивидуальные предприниматели при определении объекта налогообложения учитывают доходы, полученные от предпринимательской деятельности.

К расходам, принимаемым для налогообложения, относятся:

- 1. расходы на приобретение основных средств;

- 2. расходы на приобретение нематериальных активов;

- 3. расходы на ремонт основных средств;

- 4. арендные платежи;

- 5. материальные расходы;

- 6. расходы на оплату труда и выплату пособий по временной нетрудоспособности в соответствии с законодательством РФ;

- 7. расходы на обязательное страхование работников и имущества;

- 8. суммы налога на добавленную стоимость по приобретаемым товарам (работам, услугам);

- 9. проценты, уплачиваемые за предоставление в пользование денежных средств;

- 10. расходы на услуги охранной деятельности;

- 11. суммы таможенных платежей, уплаченные при ввозе товаров на таможенную территорию РФ и не подлежащие возврату налогоплательщику в соответствии с таможенным законодательством РФ;

- 12. расходы на содержание служебного транспорта;

- 13. расходы на командировки;

- 14. плату государственному или частному нотариусу за нотариальное оформление документов;

- 15. расходы на аудиторские услуги;

- 16. расходы на публикацию бухгалтерской отчетности или иной информации, если законодательством РФ на налогоплательщика возложена обязанность осуществлять их публикацию;

- 17. расходы на канцелярские товары;

- 18. расходы на почтовые, телеграфные и прочие подобные услуги, оплату услуг связи;

- 19. расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по лицензионным договорам;

- 20. расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания;

- 21. расходы на подготовку и освоение новых производств, цехов и агрегатов;

- 22. суммы налогов и сборов, уплаченные в соответствии с законодательством РФ о налогах и сборах;

- 23. расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации.

Перечисленные в Федеральном законе расходы принимаются при расчете базы налогообложения только тогда, когда они относятся непосредственно к осуществлению процесса производства, включая затраты на аренду, уплату процентов по кредитам (в том числе связанных с капитальными затратами и просроченных) и стоимость оказанных услуг.

Из валовой выручки исключаются произведенные расходы, установленные законодательством, в фактических суммах затрат. Их не следует распределять между отгруженной и оплаченной продукцией.

Затраты, не приведенные в этом перечне, покрываются за счет той части дохода, которая остается в распоряжении организаций.

По итогам хозяйственной деятельности за отчетный период (квартал) организация представляет в налоговый орган в срок до 25-го числа месяца (то есть не позже 24-го), следующего за отчетным периодом, расчет подлежащего уплате единого налога, а также выписку из книги доходов и расходов (по состоянию на последний рабочий день отчетного периода) с указанием совокупного дохода (валовой выручки), полученного за отчетный период. При представлении в налоговый орган указанных документов организация предъявляет для проверки патент, книгу учета доходов и расходов, кассовую книгу, а также платежные поручения об уплате единого налога за отчетный период (с отметкой банка об исполнении платежа).

В случае превышения оплаченной суммы патента над суммой единого налога, подлежащего уплате по расчету за отчетный период, сумма этого превышения может быть зачтена в счет последующей уплаты или возвращена плательщику по его заявлению.

Налоговая база зависит от того, какой объект налогообложения выбрал налогоплательщик. Для налогоплательщиков, принявших в качестве объекта налогообложения доходы, налоговая база будет равна денежному выражению полученных в отчетном (налоговом) периоде доходов. Если объектом являются доходы, уменьшенные на величину расходов, то налоговая база соответственно равна денежному выражению доходов уменьшенных на величину расходов.

В соответствии с пунктом 5 ст. 346.18 НКРФ при определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода, т. е. полученные доходы и осуществленные расходы в текущем квартале суммируются с доходами и расходами за предыдущие кварталы.

Особенностью налогообложения организаций и индивидуальных предпринимателей, перешедших на УСНО, является обязанность уплаты при определенных обстоятельствах минимального налога.

В соответствии с пунктом 6 ст. 346.18, НКРФ налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог. Сумма минимального налога исчисляется в размере 1 процента от налоговой базы, которой являются доходы.

Минимальный налог уплачивается в случае, если сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

При этом оговорено, что налогоплательщик имеет право в следующие налоговые (но не отчетные) периоды включить разницу между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее в соответствии с положением пункта 7 ст. 346.18 НКРФ.

Пункт 7 ст. 346.18 НКРФ устанавливает правила и порядок уменьшения налоговой базы на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял УСНО и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов. При этом под убытком понимается превышение расходов над доходами. Доходы и расходы определяются порядком, установленным для организаций и предпринимателей, перешедшим на УСНО.

Указанный убыток не может уменьшать налоговую базу более чем на 30 процентов. При этом оставшаяся часть убытка может быть перенесена на следующие налоговые периоды, но не более чем на 10 налоговых периодов.

Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока списания убытка.

Для обеспечения правильного списания убытков необходимо вести обособленный учет каждого убытка и динамику его списания.

Убыток, полученный налогоплательщиком при приме6нения общего режима налогообложения, не принимается при переходе на УСНО. Аналогично, убыток, полученный при применении УСНО, не принимается при переходе на общий режим налогообложения.

Организациям, применяющим упрощенную систему налогообложения, учета и отчетности, предоставляется право оформления первичных документов бухгалтерской отчетности и ведения книги учета доходов и расходов по упрощенной форме, в том числе без применения способа двойной записи, плана счетов и соблюдения иных требований, предусмотренных действующим положением о ведении бухгалтерского учета и отчетности.

Упрощенная форма первичных документов бухгалтерской отчетности и ведения книги учета доходов и расходов устанавливается Министерством финансов Российской Федерации и является единой на всей территории Российской Федерации.

Малые предприятия, перешедшие на упрощенную систему налогообложения, учета и отчетности и не являющиеся плательщиками налога на добавленную стоимость, счета - фактуры оформлять не должны.

Бухгалтерская финансовая отчетность субъектов малого предпринимательства 2017. Форма по КНД 0710096 (бланк)

При этом при составлении упрощенной бухгалтерской отчетности в 2018 году малые предприятия руководствуются следующим подходом:

- в бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании средств включаются показатели только по группам статей (без детализации показателей по статьям);

- в приложениях к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Упрощенные формы отчетности

Упрощенные формы бухгалтерского баланса, отчета о финансовых результатах, отчета о целевом использовании средств для малых предприятий 2017-2018 утверждены Приказом Минфина России от 02.07.2010 № 66н .

Когда сдавать упрощенную отчетность

Особенности в сроках представления годовой бухгалтерской отчетности для малых предприятий законом не предусмотрены. Как и все организации, не позднее 31 марта они обязаны представлять годовую отчетность по своему месту нахождения:

- в налоговую инспекцию (пп. 5 п. 1 ст. 23 НК РФ);

- территориальный орган статистики (ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Если 31 марта совпадет с выходным днем, сдать отчетность можно не позднее следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

За 2016 год сдать годовую отчетность малые предприятия должны были не позднее 31.03.2017.

За 2017 год сдать годовую бухгалтерскую отчетность малые предприятия должны не позднее 02.04.2018.

Упрощенная бухгалтерская отчетность: кто сдает

Составление упрощенной бухгалтерской отчетности - это своего рода послабление, которое предоставляется далеко не всем. У бухгалтеров периодически возникают вопросы об упрощенной бухгалтерской финансовой отчетности, кто сдает ее и при каких условиях. Однако чтобы ответить на вопрос, кто сдает упрощенную бухгалтерскую отчетность, а точнее, кто имеет право сдавать упрощенную бухгалтерскую отчетность, необходимо определиться с тем, у кого вообще есть право на упрощенный бухучет. И связь здесь прямая: кому можно сдавать упрощенную бухгалтерскую отчетность, им же можно вести и упрощенный бухучет. Но это далеко не значит, что если у вас есть право вести упрощенный учет, вы должны его вести и обязаны сдавать только упрощенную финотчетность. Вы по-прежнему можете вести бухгалтерский учет в полном объеме и, соответственно, представлять полный комплект бухгалтерской отчетности. И даже если вы применяете упрощенный бухучет, сдавать весь комплект бухгалтерской отчетности вам никто не может запретить.

Какие организации сдают упрощенную бухгалтерскую отчетность?

Вести упрощенный бухучет и готовить финансовую отчетность в упрощенном формате в 2018 году имеют право лица, перечисленные в ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» :

- некоммерческие организации;

- организации-«Сколковцы».

В указаны те хозяйствующие субъекты, которые не вправе вести упрощенный бухучет. К ним относятся:

- организации, бухгалтерская отчетность которых подлежит обязательному аудиту;

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы;

- микрофинансовые организации;

- организации государственного сектора;

- политические партии, их региональные отделения или иные структурные подразделения;

- коллегии адвокатов;

- адвокатские бюро;

- юридические консультации;

- адвокатские и нотариальные палаты;

- некоммерческие организации, внесенные в реестр иностранных агентов.

Указанный выше перечень в отношении упрощенной бухгалтерской отчетности 2017-2018 (кто может сдавать ее, а кому такое право не предоставлено) является закрытым. При этом нужно руководствоваться ч. 4 с учетом требований ч. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ . Это значит, что ответить утвердительно на вопрос, может ли НКО сдавать упрощенную бухгалтерскую отчетность, нельзя, руководствуясь лишь ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ , где указано, что некоммерческие организации относятся к тем, кто сдает упрощенную бух отчетность. В частности, нужно проверить, не относится ли такая НКО к некоммерческим организациям, включенным в реестр НКО, выполняющих функции иностранного агента. Если относится, то вести упрощенный бухучет такой организации нельзя.

А может ли ломбард сдавать упрощенную бухгалтерскую отчетность? Здесь уже нужно знать лишь то, относится ли такая организация к субъектам малого предпринимательства. Ведь прямого запрета на упрощенную отчетность в отношении ломбардов в Федеральном законе от 06.12.2011 № 402-ФЗ нет.

В соответствии с Федеральным законом от 24.07.2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» к субъектам малого предпринимательства относятся организации, соответствующие следующим условиям:

- суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, иностранных лиц, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном капитале не должна превышать 25%; доля в уставном капитале, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать 25%;

- средняя численность работников за предшествующий календарный год не должна превышать 100 человек включительно;

- выручка от реализации товаров (работ, услуг) без учета НДС за предшествующий календарный год не должна превышать 400 млн руб. (Постановление Правительства РФ от 09.02.2013 г. № 101).

Для субъектов малого предпринимательства всегда существовал особый, льготный порядок формирования бухгалтерской (финансовой) отчетности - как одна из мер их государственной поддержки.

В последнее десятилетие малым предприятиям, не обязанным проводить независимую аудиторскую проверку достоверности бухгалтерской отчетности, было предоставлено право не представлять в составе годовой бухгалтерской отчетности отчет об изменениях капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу, а также пояснительную записку. Субъекты малого предпринимательства, обязанные проводить аудит, могли не включать в состав годовой бухгалтерской отчетности названные формы, если отсутствовали соответствующие данные.

Согласно Приказу Минфина РФ от 02.07.2010 г. № 66н «О формах бухгалтерской отчетности организаций» субъекты малого предпринимательства могут формировать бухгалтерскую отчетность по упрощенной системе, которая заключается в следующем:

в бухгалтерский баланс и отчет о прибылях и убытках можно включать показатели только по группам статей (без детализации показателей по статьям);

в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках можно приводить только наиболее важную информацию, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

При этом организации - субъекты малого предпринимательства вправе формировать бухгалтерскую отчетность и в общеустановленном порядке.

В то же время составление годовой бухгалтерской отчетности регулируется п. 85 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина РФ от 29.07.1998 г. № 34н. Данным Положением установлено, что отчет о движении денежных средств разрешается не представлять субъектам малого предпринимательства и некоммерческим организациям. Кроме того, субъекты малого предпринимательства имеют право не представлять приложение к бухгалтерскому балансу, иные приложения и пояснительную записку. Иными словами, данный нормативный документ обязывает малые предприятия формировать только бухгалтерский баланс и отчет о прибылях и убытках.

Как уже отмечалось, с 01.01.2013 г. действует Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», который провозглашает упрощение способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для субъектов малого предпринимательства и отдельных форм некоммерческих организаций.

Во исполнение этого Закона Приказом Минфина РФ от 17.08.2012 г. № 113н утверждены специальные, дополнительные формы бухгалтерской отчетности - баланс и отчет о прибылях и убытках, предназначенные для субъектов малого предпринимательства. Эти формы и являются минимальным составом бухгалтерской отчетности для малых предприятий. Соответственно, отчет об изменениях капитала, о движении денежных средств или пояснительная записка представляются малыми предприятиями в добровольном порядке.

Регистрации в качестве субъекта малого бизнеса не требуется, поэтому, чтобы им являться, надо просто соблюдать установленные требования. Они, как правило, проверяются каждый раз, как только предприятие или индивидуальный предприниматель будет обращаться за поддержкой государства в этом качестве, например при подаче заявления о переходе на упрощенную систему налогообложения, а теперь и при сдаче упрощенных форм бухгалтерской (финансовой) отчетности.

Что касается индивидуальных предпринимателей, то они освобождаются от ведения бухгалтерского учета, если ведут учет доходов и расходов в соответствии с законодательством о налогах и сборах. Поэтому они могут не представлять даже упрощенные формы бухгалтерской отчетности.

Главное отличие упрощенных форм бухгалтерской (финансовой) отчетности от обычных в том, что в балансе и отчете о финансовых результатах значительно сократился состав показателей. В балансе оставлено пять строк для отражения статей актива и шесть - для статей пассива. При этом даже не выделяются разделы активов (внеоборотные и оборотные) и пассивов. В упрощенном бухгалтерском балансе предлагается заполнять следующие строки:

По активам :

- материальные внеоборотные активы (к которым должны относиться основные средства и незавершенные капитальные вложения в основные средства);

- нематериальные, финансовые и другие внеоборотные активы (к ним необходимо относить результаты исследований и разработок, незавершенные вложения в нематериальные активы, исследования и разработки, отложенные налоговые активы):

- запасы;

- денежные средства и денежные эквиваленты;

- финансовые и другие оборотные активы (включая дебиторскую задолженность).

По пассивам :

- капитал и резервы;

- долгосрочные заемные средства;

- другие долгосрочные обязательства;

- краткосрочные заемные средства;

- кредиторская задолженность;

- другие краткосрочные обязательства.

В отчете о финансовых результатах предлагается к заполнению всего семь строк, и отсутствуют многие показатели (валовая прибыль, прибыль (убыток) до налогообложения, текущий налог на прибыль и т.д.). В то же время в пояснениях к этой форме указывается, что, например, в расходы по обычной деятельности необходимо включать себестоимость продаж, коммерческие и управленческие расходы, а в строку «Налоги на прибыль (доходы)» - текущий налог на прибыль, изменение отложенных налоговых обязательств и активов.

Упрощенные формы бухгалтерского баланса и отчета о финансовых результатах представлены в табл. 2.2 и 2.3.

Представленные формы предполагают, что бухгалтерская (финансовая) отчетность будет формироваться малыми предприятиями только по году - об этом свидетельствуют формулировки названий граф, где указываются отчетные даты и периоды.

Также следует учитывать, что при формировании бухгалтерской (финансовой) отчетности с укрупненными показателями, включаю-

Таблица 2.2

Упрощенная форма бухгалтерского баланса для субъектов малого предпринимательства

|

Наименование показателя |

На 31.12. отчетного года |

На 31.12. предыдущего года |

На 31.12. года, предшествующего предыдущему |

|

Материальные внеоборотные активы |

|||

|

Нематериальные, финансовые и другие внеоборотные активы |

|||

|

Денежные средства и денежные эквиваленты |

|||

|

Финансовые и другие оборотные активы |

|||

|

Капитал и резервы |

|||

|

Долгосрочные заемные средства |

|||

|

Другие долгосрочные обязательства |

|||

|

Краткосрочные заемные средства |

|||

|

Кредиторская задолженность |

|||

|

Другие краткосрочные обязательства |

|||

Таблица 2.3

Упрощенная форма отчета о финансовых результатах для субъектов малого предпринимательства

щими несколько статей без детализации, код строки должен указываться по показателю, имеющему наибольший удельный вес в составе укрупненного показателя.

Если у субъекта малого предпринимательства широкий круг внешних пользователей, в том числе собственников, несколько видов деятельности, значительные обороты, развернутый состав активов и обязательств, ему стоит порекомендовать составление полного комплекта форм бухгалтерской (финансовой) отчетности, чтобы представить пользователям достаточно информации для оценки финансового положения и финансовых результатов его деятельности.

Отчетность субъектов малого предпринимательства (бухгалтерская и налоговая)

Бухгалтерская отчетность организации представляет собой комплексную систему данных о финансовом и имущественном положении организации и об итогах хозяйственной деятельности на протяжении отчетного периода. Обязательная отчетность предприятия формируется на основе бухгалтерского учета в соответствии с установленными нормами и стандартами. Оформление годовой отчетной документации - это весьма ответственный процесс, от результатов которого зависит последующая политика, проводимая организацией.

Бухгалтерская отчетность субъектов малого предпринимательства может составляться как по стандартной, так и по упрощенной схеме, выбор которой зависит непосредственно от руководства компании. Если первоначально выбирается полная отчетность малого предприятия, то на законных основаниях фирма имеет право перейти к упрощенной схеме и обратно.

Малые предприятия сдают налоговую и бухгалтерскую отчетность, в социальные фонды ежеквартально. Ежегодно сдается статистическая отчетность. Если рассматривать отчетность организации применяющей упрощенную систему налогообложения, то они сдают ежеквартальную налоговую отчетность, фонды - тоже ежеквартально, статистическую отчетность, в принципе, вообще могут не сдавать.

Налоговая отчетность субъекта малого предпринимательства состоит из налоговых деклараций, представляющих собой его письменное заявление о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога, а также представление других данных, связанных с исчислением и уплатой налога. Налоговая декларация представляется малым предприятием по каждому налогу, подлежащему уплате, если иное не предусмотрено законодательством.Статьей 346.23 НК РФ установлены сроки и место подачи деклараций.

Организацией, применяющей УСН, налоговые декларации по итогам отчетного периода представляются не позднее 25 календарных дней со дня окончания соответствующего отчетного периода.

Организациями, применяющими ЕНВД, налоговые декларации по итогам налогового периода представляются налогоплательщиками-организациями не позднее 31 марта года, следующего за истекшим налоговым периодом.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода (п. 3 ст. 346.32 НК РФ).

Таким образом, декларацию за I квартал необходимо представить в налоговые органы не позднее 20 апреля (по итогам следующих налоговых периодов в течение года соответственно не позднее 20 июля, 20 октября и 20 января).

Внесение налогоплательщиком дополнения и изменений в декларацию при обнаружении в текущем отчетном (налоговом) периоде неотражения или неполноты отражения сведений, а равно ошибок (искажений), допущенных в прошлых отчетных (налоговых) периодах, повлекших завышение (занижение) сумм налога, подлежащих уплате, производится путем представления корректирующей декларации за соответствующий истекший отчетный (налоговый) период, в которой отражаются налоговые обязательства с учетом внесенных дополнений и изменений.

Статистическая отчетность представляется субъектами малого предпринимательства по перечню, утвержденному органами государственной статистики.

Субъекты малого предпринимательства, обязанные представлять формы государственного статистического наблюдения, должны включать сведения в целом по юридическому лицу, то есть по всем филиалам и структурным подразделениям юридического лица.

Все формы федерального государственного статистического наблюдения служат только для получения сводной статистической информации и не могут быть использованы в целях налогообложения или предоставлены другим коммерческим организациям.

Организации, применяющие УСН, не должны представлять бухгалтерскую отчетность в налоговые органы. Это следует из подпункта 5 пункта 1 статьи 23 НК РФ. В нем указано, что отчетность не сдают те организации, которые освобождены от обязанности вести бухучет.

Исключением из этого правила являются организации, которые совмещают УСН и ЕНВД.

Как указывают контролирующие органы, если организация применяет два специальных налоговых режима, один из которых не освобожден от ведения бухучета, то она должна представлять в налоговый орган бухгалтерскую отчетность в целом по организации.

Субъекты малого предпринимательства, которые применяют специальный налоговый режим в виде ЕНВД, составляют и представляют бухгалтерскую отчетность в обычном порядке, предусмотренном законодательством для субъектов малого предпринимательства. То есть состав и формы отчетности плательщиков ЕНВД аналогичны отчетности, представляемой при общем режиме налогообложения.

Малому предприятию, находящемуся на общем режиме налогообложения, следует формировать бухгалтерскую отчетность в соответствии с едиными методологическими основами и правилами, установленными Федеральным законом «О бухгалтерском учете», Положением о бухгалтерском учете и отчетности в Российской Федерации, Положениями (стандартами) по бухгалтерскому учету, Планом счетов бухгалтерского учета Финансово-хозяйственной деятельности предприятий, а также Типовыми рекомендациями по организации бухгалтерского учета для субъектов малого предпринимательства. Особое внимание должно быть уделено ПБУ 4/99 «Бухгалтерская отчетность организации» и приказу Минфина РФ от 22.07.03 г. № 67н «О формах бухгалтерской отчетности организации» (в ред. от 31.12.04 г. № 135н).

ПБУ 4/99 определяет бухгалтерскую отчетность как единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составленную на основе информации бухгалтерского учета по установленной форме.

В соответствии с приказом Минфина России от 22.07.03 г. № 67н «О формах бухгалтерской отчетности организаций» для организаций, являющихся юридическими лицами по законодательству Российской Федерации (кроме кредитных, страховых организаций и бюджетных учреждений), в состав годовой бухгалтерской отчетности включаются следующие формы:

Бухгалтерский баланс;

Отчет о прибылях и убытках;

В качестве приложений к бухгалтерскому балансу и Отчету о

прибылях и убытках составляются:

Отчет об изменениях капитала;

Отчет о движении денежных средств;

Приложение к бухгалтерскому бaлансу;

Отчет о целевом использовании полученных средств;

Отчет об использовании бюджетных ассигнований организациeй и справку об остатках средств, полученных из федерального бюджета, представляют малые предприятия, получающие бюджетные ассигнования.

В приведенном объеме представляют годовую бухгалтерскую отчетность малые предприятия, обязанные проводить независuмую аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации. Они имеют право не предоставлять в составе бухгалтерской отчетности Отчет об изменениях капитала, Отчет о движении денежных средств, Приложение к бухгалтерскому балансупри отсутствии соответствующих данных.

Субъекты малого предпринимательства, не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, могут принять решение о представлении бухгалтерской отчетности в объеме показателей по группам статей бухгалтерского баланса и по статьям Отчета о прибылях и убытках без дополнительных расшифровок в указанных формах и имеют право не представлять в составе бухгалтерской отчетности Отчет об изменениях капитала тчет о движении денежных средств Приложение к бухгалтерскому балансу Пояснительную записку.

В формах бухгалтерской отчетности приводятся данные по предусмотренным в них показателям.

В случае незаполнения той или иной статьи (строки, графы) типовой формы бухгалтерской отчетности ввиду отсутствия у организации соответствующих активов, пассивов, операций эта статья (строка, графа) прочеркивается.

Если при составлении малым предприятием типовых форм бухгалтерской отчетности выявляется недостаточность информации для формирования полного представления о финансовом положении данного предприятия, а также финансовых результатах его деятельности, то в бухгалтерскую отчетность включаются соответствующие дополнительные показатели.

Малое предприятие имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. В этом случае оно должно соблюдать требования, предусмотренные Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). В представляемых формах бухгалтерской отчетности могут не приводиться статьи ввиду отсутствия у малого предприятия соответствующих активов, пассивов, хозяйственных операций, для раскрытия информации могут включаться дополнительные показатели. При этом должны быть сохранены коды строк по показателям, предусмотренным в типовых формах, заполняемых малым предприятием, а также итоговые показатели и коды строк разделов и групп статей бухгалтерского баланса.

Согласно пункту 2 статьи 15 Закона № 129-ФЗ организации, за исключением бюджетных и общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую - в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации.

Годовая бухгалтерская отчетность представляется в адреса и сроки в соответствии с Федеральным законом «О бухгалтерском учете».

На формах бухгалтерской отчетности, представляемой организацией в соответствующие адреса, обязательно наличие следующих данных:

наименование составляющей части бухгалтерской отчетности;

указание отчетной даты, по состоянию на которую сформирована бухгалтерская отчетность, или отчетного периода, за который составлена бухгалтерская отчетность («на 01.01.200_ г.», «за 9 месяцев 200_ г.»);

наименование организации (указывается полное наименование юридического лица в соответствии с учредительными документами, зарегистрированными в установленном порядке);

идентификационный номер налогоплательщика (ИНН) (указывается присвоенный налоговым органом в установленном порядке идентификационный номер налогоплательщика);

вид деятельности (указывается вид деятельности, который признается основным в соответствии с требованиями нормативных документов, утверждаемых Госкомстатом России);

организационно-правовая форма/форма собственности (указывaeтcя организационно-правовая форма организации согласно Классификатору организационно-правовых форм хозяйствующих субъектов (ОКОПФ) и код собственности по Классификатору форм собственности (ОКФС);

единица измерения (указывается формат представления числовых показателей: тыс. руб. - код по ОКЕИ 384; млн. руб. код по ОКЕИ 385);

местонахождение (адрес) (указывается на форме бухгалтерского баланса);

дата утверждения (указывается установленная дата для годовой бухгалтерской отчетности);

дата отправки/принятия (указывается конкретная дата почтового, электронного и иного отправления бухгалтерской отчетности или дата ее фактической передачи по принадлежности). Данные представляемой бухгалтерской отчетности приводятся в тысячах рублей без десятичных знаков. Организация, имеющая существенные обороты продаж, обязательств и т.п., может приводить данные в представляемой бухгалтерской отчетности в миллионax рублей без десятичных знаков.

Общие требования к содержанию отчетности определены Федеральным законом «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности и Положением «Бухгалтерская отчетность организации» (ПБУ 4/99). Они являются дополнительными по отношению к допущениям и требованиям, раскрытым в Положении по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98).

В соответствии с указанными документами бухгалтерская отчетность должна обеспечивать заинтересованных пользователей достоверной и полной информацией о финансовом положении малого предприятия, финансовых результатах его деятельности и изменениях в его финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Для обеспечения достоверности бухгалтерской отчетности субъект малого предпринимательства должен соблюдать следующие принципы:

1. Нейтральности - исключения одностороннего удовлетворения интересов одних групп пользователей бухгалтерской отчетности перед другими.

Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

2. Целостности - бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы).

3. Последовательности - при составлении бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним малое предприятие должно сохранять содержание и форму названных документов последовательно от одного отчетного периода к другому.

4. Сопоставимости - по каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года - отчетный и предшествующий отчетному.

5. Соблюдения отчетного периода - при составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно.

Бухгалтерская отчетность должна быть составлена на русском языке, суммы указаны в рублях.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

День представления малым предприятием бухгалтерской отчетности определяется по дате ее почтового отправления или дате фактической передачи по принадлежности.

Данные бухгалтерского баланса на начало отчетного периода должны быть сопоставимы с данными бухгалтерского баланса за период, предшествующий отчетному (с учетом произведенной реорганизации, а также изменений, связанных с применением ПБУ 1/98).

В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

«Бухгалтерский баланс» должен включать числовые показатели в нетто-оценке, т.е. за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

Правила оценки отдельных статей бухгалтерской отчетности устанавливаются Положениями по ведению бухгалтерского учета и бухгалтерской отчетности и инструкциями по составлению бухгалтерской отчетности. Кроме баланса в составе бухгалтерской отчетности малые предприятия представляют внешним пользователям «Отчет о прибылях и убытках»

«Отчет о прибылях и убытках». Основные правила ее формирования:

показатели отчета должны быть отражены в тысячах (миллионах) рублей. Суммы отражаются без десятичных знаков; все показатели отражают нарастающим итогом с 1 января по 31 декабря отчетного года включительно. В графе 3 приводят данные за отчетный период, а в графе 4 - за аналогичный период прошлого года; каждый существенный показатель можно представить отдельно, несущественные суммы - объединить; отрицательные показатели записывают в круглых скобках.

Бухгалтерская отчетность малых предприятий

А для начала отметим, что не все субъекты малого предпринимательства могут вести упрощенный бухучет и сдавать упрощенную Исключения указаны в пункте 5 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ. Так, например, данной льготой не смогут воспользоваться организации и компании, бухгалтерская отчетность которых подлежит обязательному аудиту (допустим, акционерные общества) (ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ).

Также напомним, какие фирмы вообще относятся к малым. Это компании, которые удовлетворяют критериям, перечисленным в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Их три:

- размер выручки компании — поступления от реализации товаров, работ или услуг (без учета НДС) не могут превышать 400 млн. руб.;

- численность работников составляет не более 100 человек;

- состав учредителей — доля участия в уставном капитале ограничена. Так, если среди ваших учредителей только физические лица, неважно, российские или вы однозначно малое предприятие. А вот в ситуации, когда среди учредивших вашу фирму есть юрлица либо государственные образования — РФ, субъекты РФ, надо смотреть долю их участия. Чтобы считаться малой компанией, нужно, чтобы суммарная доля участия Российской Федерации, субъектов РФ, муниципальных образований, иностранных юридических лиц, общественных и религиозных организаций (объединений), благотворительных и иных фондов в вашем уставном капитале не превышала 25%. В отношении учредителей — обычных российских юрлиц действует другое ограничение (не применяется оно только для фирм, связанных с интеллектуальной и инновационной деятельностью). Доля участия обычных юрлиц не должна превышать 25%, только если сами они не являются субъектами малого и среднего предпринимательства. Если же учредители-юрлица — сами малые предприятия, то учрежденная ими фирма тоже будет «малышом» даже при доле участия свыше 25%.

Состав бухгалтерской отчетности малых предприятий

По общему правилу в состав бухгалтерской отчетности коммерческих фирм входят:

- бухгалтерский баланс;

- отчет о результатах;

- приложения к бухгалтерскому балансу и отчету о финансовых результатах: отчет об изменениях капитала, отчет о движении отчет о целевом использовании средств, пояснения.

Так вот малые компании могут обойтись только двумя первыми формами. То есть заполнить лишь бухгалтерский баланс и отчет о финансовых результатах. Приложения к отчетности составляются по усмотрению бухгалтера, если, по его мнению, есть существенные показатели, требующие раскрытия (п. 6 и 6.1 приказа от 02.07.2010 № 66н).

Формы бухгалтерской отчетности малых предприятий

Как мы уже сказали выше, малые компании могут обойтись только двумя основными формами бухгалтерской отчетности. Кроме того, такие компании могут заполнять не общие бланки отчетности, а сокращенные. Приведены они в приложении № 5 к приказу Минфина России от 02.07.2010 № 66н.

В упрощенном балансе всего пять строк для отражения статей актива и шесть — для статей пассива. А во второй форме — семь строк. В упрощенном отчете о финансовых результатах отсутствуют многие показатели, которые выделены в общей форме. Например, такие, как валовая прибыль (убыток), прибыль (убыток) от продаж, доходы от участия в других организациях. В строку «Расходы по обычной деятельности» объединены целых три показателя: себестоимость продаж, коммерческие и управленческие расходы. Не приводится в отчете и справочная информация типа результатов от переоценки внеоборотных активов, базовой и разводненной прибыли (убытка) на акцию. Такую информацию показывать даже в свернутом виде не надо. Также в упрощенных формах не предусмотрена графа, где нужно указывать номер соответствующего комментария, приведенного в пояснительной записке к бухгалтерской отчетности.

Представляя бухгалтерскую отчетность в органы государственной статистики и после графы «Наименование показателя» нужно самостоятельно добавить графу «Код» и привести в ней коды показателей согласно приложению № 4 к приказу Минфина России от 02.07.2010 № 66н. При этом субъекты малого предпринимательства, включающие в форму укрупненные показатели (без их детализации), код строки указывают по тому показателю, который имеет наибольший удельный вес в составе укрупненного показателя (п. 5 приказа Минфина России от 02.07.2010 № 66н).

Сроки сдачи бухгалтерской отчетности

Бухгалтерскую отчетность все фирмы в обязательном порядке составляют за истекший год. То есть период с 1 января по 31 декабря. Исключение сделано зарегистрированных после 30 сентября. Для них первым отчетным периодом является время с даты регистрации до 31 декабря следующего года (п. 3 ст. 15 Федерального закона от 06.12.2011 № 402‑ФЗ). Правда, по своему желанию и такие фирмы могут составлять отчетность сразу за первый календарный год работы, то есть в общем порядке.

Годовую бухгалтерскую отчетность нужно представить в налоговую инспекцию в течение трех месяцев по окончании отчетного года (подп. 5 п. 1 ст. 23 НК РФ). Аналогичный срок для в (п. 2 ст. 18 Федерального закона от 06.12.2011 № 402‑ФЗ).

В течение года фирмы могут формировать месячную и квартальную отчетность. Она называется промежуточной и составляется соответственно ежемесячно и ежеквартально нарастающим итогом с начала года.

Промежуточную бухгалтерскую отчетность представлять в какие-либо не требуется.

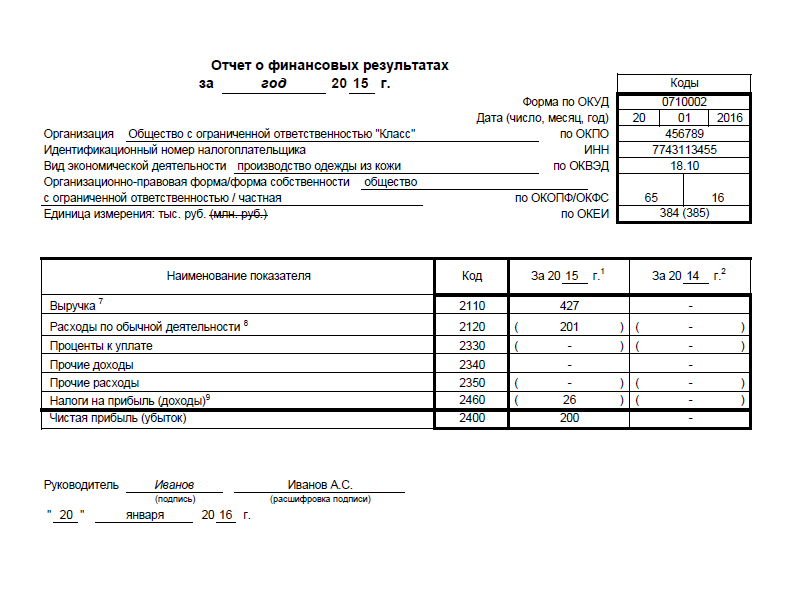

Пример бухгалтерской отчетности малых предприятий

ООО «Класс», зарегистрированное в 2015 году, является субъектом малого предпринимательства. И составляет бухгалтерскую отчетность по упрощенным формам.

Посмотрим, как бухгалтер заполнит бухгалтерский баланс за 2015 год, руководствуясь данными, приведенными в табл. 1.

Таблица 1. Остатки по счетам бухгалтерского учета ООО «Класс» на 31.12.2015

|

Счет, субсчет |

Сальдо на 31.12.2015, руб. |

|

|---|---|---|

|

01 «Основные средства» |

||

|

02 «Амортизация основных средств» |

||

|

04 «Нематериальные активы» |

||

|

05 «Амортизация нематериальных активов» |

||

|

10 «Материалы» |

||

|

20 «Основное производство» |

||

|

43 «Готовая продукция» |

||

|

50 «Касса» |

||

|

51 «Расчетные счета» |

||

|

58 «Финансовые вложения» |

||

|

60 «Расчеты с поставщиками и подрядчиками», 60-1 «Расчеты по приобретенным товарам, услугам» (краткосрочная задолженность) |

||

|

62 «Расчеты с покупателями и заказчиками», 62-1 «Расчеты по проданным ТМЦ» (краткосрочная задолженность) |

||

|

62 «Расчеты с покупателями и заказчиками», 62-2 «Авансы полученные» (краткосрочная задолженность) |

||

|

68 «Расчеты по налогам и сборам» (краткосрочная задолженность) |

||

|

69 «Расчеты по социальному и обеспечению» (краткосрочная задолженность) |

||

|

70 «Расчеты с персоналом по оплате труда» (краткосрочная задолженность) |

||

|

80 «Уставный капитал» |

||

|

84 «Нераспределенная прибыль (непокрытый убыток)» |

||

Прокомментируем заполнение отдельных строк в активе баланса.

Стоимость основных средств в размере 500 000 руб. (600 000 руб. - 100 000 руб.) следует отразить по статье «Материальные внеоборотные активы».

Нематериальные активы в размере 97 000 руб. (120 000 руб. - 23 000 руб.) — по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же надо отнести финансовые вложения (при условии, что все они долгосрочные) в размере 150 000 руб. Итоговый показатель строки — 247 000 руб. (97 000 руб. + 150 000 руб.). Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, код строки будет 1170 (по показателю «финансовые вложения»).

В строку «Запасы» надо записать показатель, в который включены данные по материалам, незавершенке и готовой продукции. Он равен 163 000 руб. (23 000 руб. + 50 000 руб. + 90 000 руб.).

Строка «Денежные средства и денежные эквиваленты» включает денежные средства в кассе и на счете. Общая сумма — 215 000 руб. (10 000 руб. + 205 000 руб.).

И теперь пассив баланса. Уставный капитал, а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки равна 210 000 руб. (10 000 руб. + 200 000 руб.). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370.

Образец заполнения бухгалтерского баланса смотрите ниже.

Отчет о финансовых результатах заполняется бухгалтером исходя из данных, приведенных в табл. 2.

Таблица 2. Данные бухгалтерского учета ООО «Класс» на 31 декабря 2015 года

В строку «Выручка» надо записать сумму выручки.

Для строки «Расходы по обычной деятельности» показатель рассчитывают путем суммирования трех показателей: себестоимость, коммерческие расходы и управленческие расходы. Итого сумма составляет 201 000 руб. (136 000 руб. + 43 000 руб. + 22 000 руб.). Поскольку себестоимость продаж больше, чем другие расходы, статье надо присвоить код 2120, предназначенный для себестоимости.

«Упрощенный» налог отражают в скобках по строке «Налоги на прибыль (доходы)» с кодом 2460.

Финансовый результат (прибыль) равен 200 200 руб. (427 000 руб. - 201 000 руб. - 25 800 руб.).

Образец заполнения отчета о финансовых результатах смотрите ниже.

Аудит бухгалтерской отчетности субъектов малого бизнеса

Компании, которые должны проводить обязательный аудит, указаны в статье 5 Федерального закона от 30.12.2008 № 307-ФЗ. И если ваша фирма к таковым относится, вы не вправе составлять отчетность в упрощенном виде. Такой запрет прямо предусмотрен бухгалтерским законодательством (п. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Поэтому, если вы заполняете упрощенные формы, значит, аудит для вашей организации не обязателен. Вы можете проводить данную процедуру добровольно. Представлять заключение куда-либо в таком случае вы не обязаны. Это следует из формулировки пункта 2 статьи 18 Федерального закона от 06.12.2011 № 402-ФЗ.